「老後二千万円問題て何なん?」 やばいを通り越してあきらるしかなかった。

だから目を背け、考えないようにしていた

なにか策があるわけでもないのに・・・

でも、ある日の買い物途中。たまたま目に入ったイオン銀行で話を聞き

すべてが180度変わった

50歳目前の私にもまだチャンスは残されていたのだ

「長期投資の理想的な運用期間は15年〜20年」

頭の中で逆算して

「よしっ、まだいける、これが老後生活を立て直す最後のチャンスかもしれない!!!」

今回は、私の資産形成の「礎」となった積立投資のお話。

かつての私と同じように、「今さら…」と足踏みしている方の背中を少しでも押せたら嬉しいです。

「守り」ながら「増やす」最強の仕組み

投資と聞くと「ギャンブルのような怖さ」を感じる方もいるかもしれません。 でも、国が用意してくれた旧NISA(現在の新NISA)やiDeCoという制度は、むしろ「最強の守り」でした。

私がこれらを活用して学んだ、積立投資の3つの安心ポイントをご紹介します。

1. ドルコスト平均法

価格が高い時も安い時も、常に『同じ金額分』を買い続けるという入金方法です。

毎月決まった額を購入して、価格が高い時は少なく、安い時にはたくさん買う。 「下がってもお得に買えている」と思える精神的な余裕こそが、継続の秘訣となります。

「つまり、暴落時こそ『安くたくさん買えるチャンス』に変わるのです。」

投資初心者にとって値下がりするタイミングや、値上がりするタイミングを見つけ出すことはすごく難しいです。入れるタイミングを考えるばかりになかなか入金できないことになってしまいがちです。

自動的に元本を増やしていくことができて、買い時に悩まなくてすむので、私たち素人にとって平均購入となるんです。

2. 「詰め合わせパック」の心強さ

私が選んだのは投資信託。 一つの会社に賭ける株式ではなく、世界中の有名な企業や聞いたことのある会社の株式をまとめたて一つの商品にした「詰め合わせパック」のことです。 これならそのパッケージの中のどこかの一社がダメになっても資産がゼロになることはありません。投資信託という詰め合わせの分散効果が、私に大きな安心感を与えてくれました。

3. 税金対策という確実なメリット

iDeCoの所得控除や、運用益が非課税になるメリット。 「本来払うはずだった税金が手元に残る」というのは、運用利回り以前に確実にプラスになる、最高のリスクヘッジです。

複利の効果

長期投資の最大の味方は、何と言っても**「時間」**です。

期待利回りが5%以上あったとしても、1〜2年ではその恩恵は感じにくいもの。 しかし、15年、20年と続けることで**「複利の魔法」**が発動します。利息が利息を生み、資産が雪だるま式に膨らんでいくワクワク感。

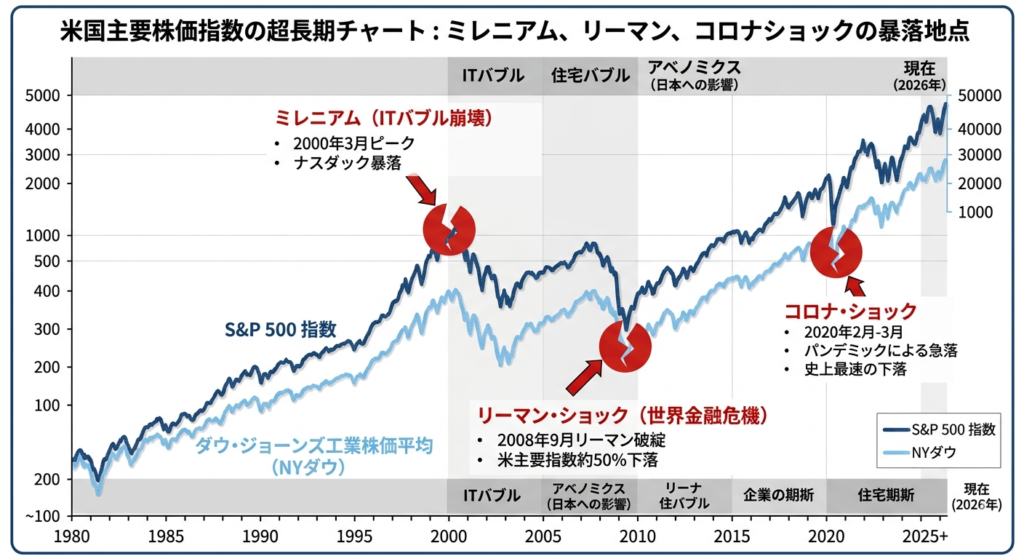

このグラフを見ると、ミレニアムショック(ITバブル崩壊)、リーマンショック、コロナショックといった大きな暴落があっても、長期的には右肩上がりに成長していることが分かります。一時的な「波」に一喜一憂せず、長く持ち続けることの大切さが、歴史によって証明されています。

ということで、過去の歴史を振り返れば、15年以上の長期運用は「元本割れ」のリスクを極めて低くしてくれます。一時的な暴落という「波」があっても、長い目で見れば穏やかな上昇曲線を描いていく。

この事実を知った時、私の将来に対する不安は、明確な「希望」へと変わりました。

今回は私が初めて投資と向き合った、米国株式に連動するインデックス投資信託(詰め合わせパック)を始めるきっかけになりました。

あくまで未来は不確実なことをご了承いただき、考え方の参考にしていただけたらと思います

おわりに

毎日毎日戦った将来の不安を投資を始めたことで、私の意識が少しづつ変わりました。 不安が全くなくならなくても貯蓄を育てる楽しさを知ると、不思議なことに毎日のお金の使い方も変わってきました。

金銭的な将来の希望を持つことは、人生の再出発において何よりのエネルギーになります。

さて、投資のメリットは分かりましたが、次に気になるのは**「そのための資金をどう捻出するか?」**ですよね。

次回は、私が投資資金を最大化するために実践している、**「自炊・ポイ活・攻めの倹約術」**についても詳しくお話ししようと思います。

毎日の「1円」を、15年後の「大きな果実」に変えるための具体的な作戦です。どうぞお楽しみに!

それでは苦しい苦しい毎日をお過ごしのみなさまに元気を送れたら幸いです。

少しづつでいいんです。前進しますよ (笑)

一度しかない人生ですからね

読んでいただきありがとうございました

コメント